借入金を早く返したいと思って繰上返済をしたくなりませんか!?でもちょっと待って下さい。お金の見通しをつけてから、、、。キャッシング

この記事では借入金を早く返せる繰上返済と支払いが遅れたら発生する遅延損害金について紹介します。←なんとぉ犯人は前者だ!!

もくじ【implicites.com】

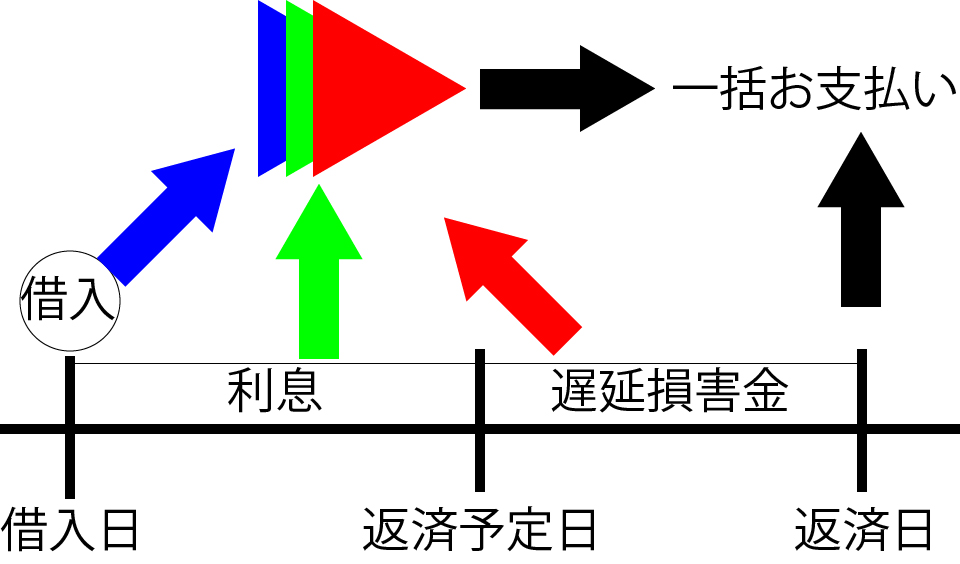

返済日に返済額を準備できなかった場合

返済日にその月、返済するはずだったお金を用意できなかった場合は遅延損害金が発生します。

返済日に返す約束なのにお金を準備できなかったために発生するお金。損害金を支払わなければなりません。

返済日の翌日からこの遅延損害金が発生し日を追うごとに増加していきます。この遅延損害金は返済日に支払う予定だったお金+遅延損害金を支払うことで解消されます。

損害遅延金の求め方

- B = 返済日に支払う予定だったお金 = 借入元金+利息

- A = 返済日に支払う予定だったお金(B)+遅延損害金

残りの借入元金×遅延損害金利率÷365(1年)×返済日の翌日からAを全額一括で支払う日までの日数

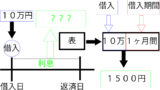

例えば)

- 借入金額:6万円

- 月のお支払い:2万円定額コース

- 支払い方式:元金定額リボルビング払い

- 返済予定日:30日後

- 実質年率:18%

- 遅延損害金利率:20%

遅延損害金は上記の例だと毎月2万円+利息を確実に払っていれば遅延損害金は発生しません。

要するに「この約束の日に2万+利息を指定口座から引き落としする」という契約の元に成り立っているので、契約の内容さえ破らなければ損害にならないってワケです。

・・・

・・・

1ヶ月目

前提条件

- 借入金額:6万円

- 月のお支払い:2万円+利息

- 返済予定日:30日後

- 実質年率:18%

借入元金2万円+利息を返済予定日に返済しました。(借入日の翌日から数えて30日後)

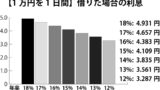

- 利息:6万(借入元金)×0.18(年率)×365(1年)÷30(日数)=887.6712…

- この月の返済金額:2万887円

2ヶ月目

前提条件

- 残りの借入金額:4万円

- 月のお支払い:2万円+利息

- 返済予定日:30日後

- 実質年率:18%

- 遅延損害金利率:20%

返済予定日にお金を用意出来ず5日間支払いが遅れてしまった。

※前回の返済予定日の翌日から数えて35日後に返済した場合

- 30日間分の利息:(6万-2万(先月の返済元金))×0.18(年率)÷365(1年)×30(日数)=591.7808…

- 5日分の遅延損害金:(6万-2万(先月の返済元金))×0.2(遅延損害金利率)÷365(1年)×5(遅延日数)=109.5890…

- この月の返済金額:2万591円+109円

3ヶ月目

前提条件

- 借入金額:2万円

- 月のお支払い:2万円+利息

- 返済予定日:30日後

- 実質年率:18%

借入元金2万円+利息を返済予定日に返済しました。(前回の返済予定日の翌日から数えて30日後)

- 利息:(6万-2万(先月の返済分)-2万(先々月の返済分))×0.18(年率)×365(1年)÷30(日数)=295.8904…

- この月の返済金額:2万295円

これで全額返済完了です。

返済総額は6万1773円(元々予定してた支払額)+109円(遅延損害金)です。

【利息の計算は大事です。それを簡略化するプロセスが↓↓↓さぁクリックだ!】

返済日に予定通りの金額を返済する

返済予定日にその月の予定支払額が全額支払われることを約定返済と言います。

先ほどのような言い方をすると

「契約した通りに業務を遂行出来たら」約定返済の成功と言えるであろう(笑)

「契約した通りに業務を遂行出来なかった場合は遅延損害金が発生」という仕組みだ。

【支払いの仕組みの理解は大事!!特に”何となくリボ払い”は危険↓↓↓】

好きな時に返済する

任意のタイミングでコンビニATMなどから借入金を返済することを繰上返済と言います。

この繰上返済は全額、借入元金の返済に当てられます。

その月以降、返済予定日の支払い時には繰上返済分の借入元金が減っているのでその分、利息も減ります。

先ほどの例をもう一度)

- 借入金額:6万円

- 月のお支払い:2万円定額コース

- 支払い方式:元金定額リボルビング払い

- 返済予定日:30日後

- 実質年率:18%

1ヶ月目

返済予定日前にコンビニATMから4万円ほど繰上返済をしました。

- 残りの借入元金:2万円

- 利息:(6万-4万(繰上返済分))×0.18(年率)×365(1年)÷30(日数)=295.8904…

- この月の返済金額:2万295円

これで全額返済完了です。

契約通りに月2万円+利息、3ヶ月かけて完済していたら利息が1773円かかっていた所。

繰上返済をしたことによって利息が295円に減少しました。

・・・

クレジットカードのキャッシングの繰上返済の仕方には種類があります。

※リボ払いが主です。その他の支払い方法の繰上返済については各社ホームページをご確認ください。

- コンビニATMや金融機関のATM

- 銀行振込

- 口座引き落としの増額

で繰上返済ができます。

繰上返済をすることは良いのですが、繰上返済をし過ぎて、先ほどの契約を忘れてしまってはいけません。

「約束の日に指定の額をお支払いする」って言う契約です。(笑)

この契約はいくら繰上返済しようと関係ありません。※全額返済の場合は問題なし

確実に支払い予定日にその月の支払額を全額払えるようにしてください。てか予定日に支払金額を全額払えるように繰上返済をしましょう。じゃないと嘘つきになり(笑)天罰が下ります(遅延損害金が発生します)。

まとめ

- 支払いが遅れた場合は遅延損害金+月の返済金額をお支払い。

- その後借入元金が残っていても遅れずに支払いをすれば翌月には響きません。

- 遅延損害金は支払いが遅れた月にしか発生しない。

繰上返済をやるのは良い事ですが、支払い予定日のほうが大事です。何しろ契約を結んでいるわけですからね(笑)ちゃんと支払額を全て支払えるよう計画的に。

・・・

以上、お読みいただきありがとうございました。

コメント