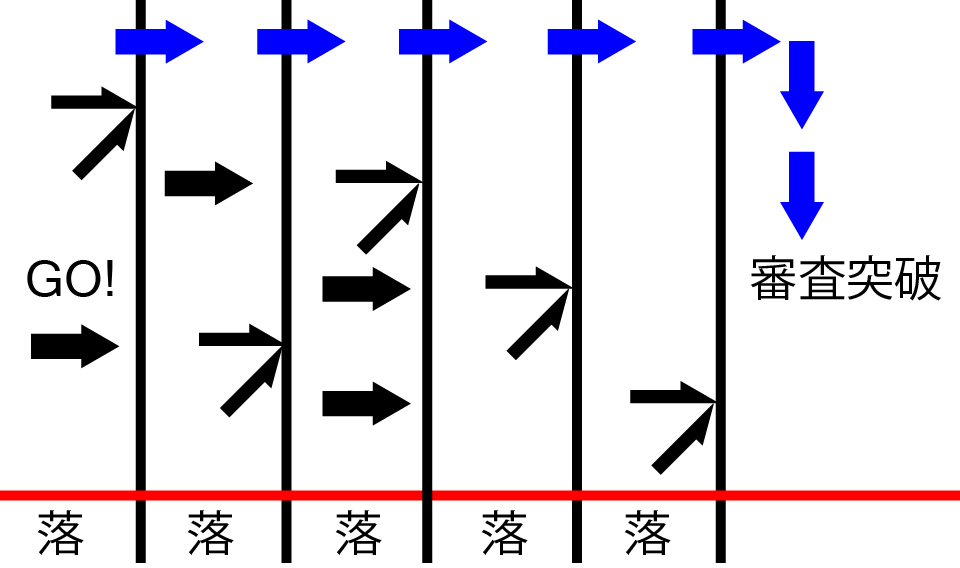

何度もクレジットカードの審査に落ちてしまう、、、それってあなたが原因ですよ??あなたに信用が無いからです。

という訳でクレジットカードの審査に落ちてしまう原因を謹んで紹介致します。

もくじ【implicites.com】

審査に落ちる人の代表的な5つの理由

- 総量規制キャッシングでの借り入れが既に年収の3分の1を超えている

- 信用情報現在又は過去に数ヶ月に渡って支払いを延滞している

- 信用情報短期間のうちに複数のカードを申し込んだ

- 信用情報カードを申し込んだ際、虚偽の申告をしている

- 情報共有カード会社が登録している信用情報機関が同じ

審査に必須!3つの信用情報機関

- CIC (指定信用情報機関):https://www.cic.co.jp/

- JICC:日本信用情報機構(指定信用情報機関):https://www.jicc.co.jp/

- 全銀協:全国銀行協会:https://www.zenginkyo.or.jp/pcic/

カードのキャッシングで総量規制の枠を超えている

あなたは総量規制という言葉を知っていますか?

2010年6月18日に施行された改正貸金業法に基づきカードのキャッシング枠での借り入れが年収の3分の1を超えると他社から更に新しくお金を借りる際審査に通らない事象を言います。

つまりあなたの年収によってカードのキャッシング枠での借入限度額が決まります。

例えば)

あなたの年収が600万ならば、総量規制は年収の3分の1なので200万円までの貸付になります。

既にあなたが200万円をキャッシングで借りているならば他社で新しくカードを作ろうとしてもカード会社の審査に落ちてしまいます。

法律で定められていますから当然ですね!

結論、個人での借入総額の上限は年収の3分の1までとなります。

※ショッピング枠や銀行からの借入、事業用資金としての借り入れを除く

【さぁリボ払い地獄から抜け出そう!!↓↓↓】

総量規制の除外貸付に値する契約

①不動産購入のための貸付け(いわゆる住宅ローン)

②自動車購入時の自動車担保貸付け(いわゆる自動車ローン)

③高額療養費の貸付け

④有価証券を担保とする貸付け

⑤不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

⑥売却予定不動産の売却代金により返済される貸付け

上記の総量規制の除外貸付は主に元々高額な商品です。

例えば)

- 持ち家を買う

- クルマを買う

- 医療費の自己負担額が高額となる場合

- 株式など担保にお金を借りる場合

です。

元々、高額でこれを総量規制に入れてしまってはどうしようもないだろって奴です。(笑)

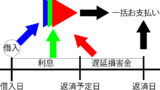

現在又は過去に数ヶ月に渡って支払いを延滞している

過去又は現在に支払いを延滞している場合もカードの審査に落ちてしまいます。クレジット(credit)は信用ですから、

あなたが貸主だった場合、引き続き延滞している人に新たにお金を貸しますか??

貸しませんよね?だって貸したところでお金が返ってこない可能性が高いのですからね。だって今現在延滞しているじゃない!?ね?

カード会社もお金を貸すことでレンタル料として利息を貰って生計を立てているワケですから、そもそも貸したお金が返ってこないのでは倒産しかねません。

【延滞すると遅延損害金が発生します。詳しくは↓↓↓】

短期間のうちに複数のカードを申し込んだ

あなたは知っていましたか?クレジットカードの申し込みも信用情報機関に載ります。(半年間)

クレジットカードの申し込みが信用情報機関に載るが故に短期間のうちに複数のカードを申し込んだりすると

カード会社に疑われてしまいます。

「コイツ短期間にクレジットカードを何社にも申し込んでいる。金策か??」

ってね(*゚▽゚*)

いわいる申し込みブラックと言う奴です。

もしもあなたがこの申し込みブラック状態でしたら、クレジットカードを作るのを半年後にすることをオススメします。

カード会社によって多少審査は異なりますが下手な鉄砲数撃ちゃ当たるではないのです。(*゚▽゚*)

「それ確実にアウトですから~残念!」

カードを申し込んだ際、虚偽の申告をしている

クレジットカードを申し込んだ際虚偽の申告をしませんでしたか??それアウトです。

こちらもカード会社によって信用情報機関に登録されてしまいます。

- 本人を特定するための情報

- 契約内容に関する情報

- 返済状況に関する情報

- 取引事実に関する情報

- 申込みに関する情報

出典元:https://www.jicc.co.jp/credit_info/registration/

が確実にカード会社により信用情報機関に登録されます。

結論。クレジットカードを申込む際は絶対に虚偽の申告をしてはなりませぬぞ。

カード会社が登録している信用情報機関が同じ

これは登録している信用情報機関が同じなので事故情報を共有されるワケです。

カード会社がどの信用情報期間に登録しているかは契約書やカード会社のホームページに載っています。

ですがこれを逆手に取ってはいけません。

カード申し込みを数撃ってはいけませんよ。それ申し込みブラックですから~。

審査を通過するにはどうするの??【まとめ】

まず自身に事故情報が無いか信用情報機関に情報開示をしましょう。有料ですが、何回も審査に落ちてしまう場合などは確実に情報開示をしたほうが賢明です。

- キャッシングでの借り入れを年収の3分の1以下にする。

- クレジットカード申し込み時に虚偽の申請をしない。

- クレジットカードを複数枚作る際は申し込みは期間を空けて作る。

- 絶対に支払いの延滞はしない。

・・・

以上、お読みいただきありがとうございました。

コメント