クレジットカードで現金を借りたいのだけど、利息とかよくわかりませんよね!?

今、自身にあった返済方法を見つけるには返済の仕組みを知ることが1番近道です。

この記事で分かること

- 利息の計算方法

- 返済の種類

では、キャッシングの返済方法などを紹介します。

もくじ【implicites.com】

利息の計算方法

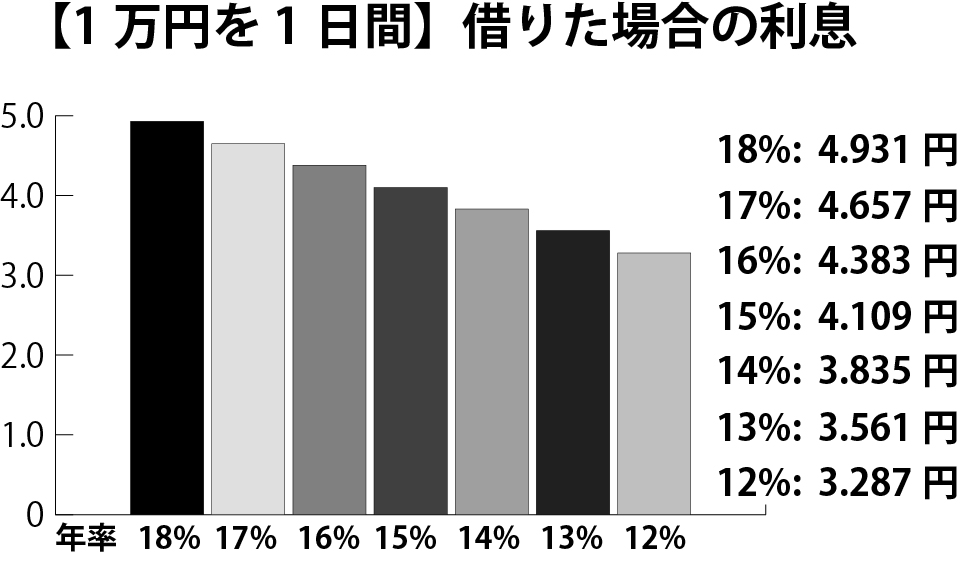

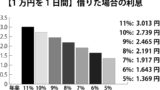

借りた総額×利息(実質年率)÷365(1年)×借りていた日数

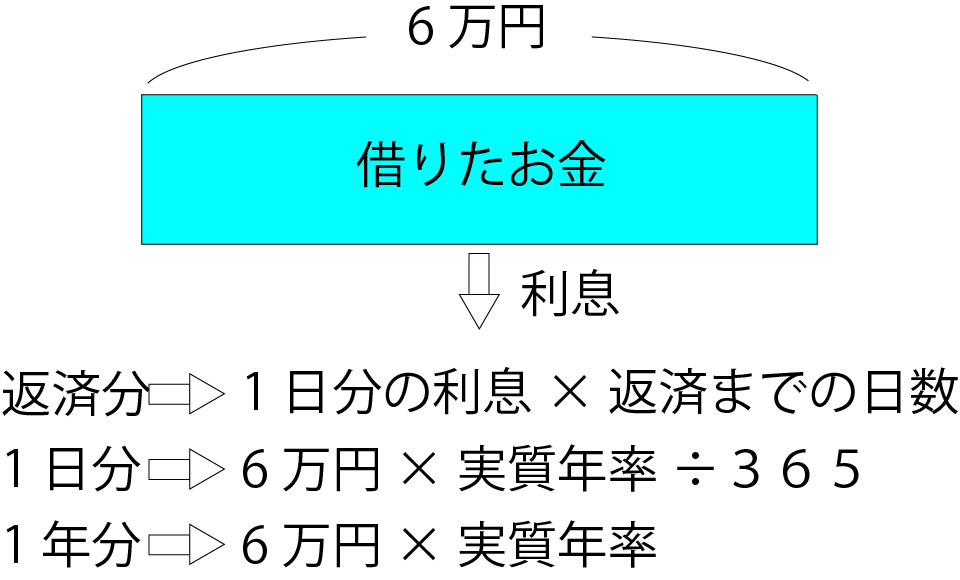

お金を借りた翌日から返済する日までの日数に対して利息が発生します。

累計利息が最も少ない1回払い

1回払いはキャッシングで借りたお金を1回で返済することを言います。ショッピング枠と違ってこちらは1回払いでも利息が付きます。注意しましょう。

例えば

2020年4月1日にクレジットカードを使ってコンビニATMから5万円を借りたとしましょう。借りたお金を返そうと5月1日にコンビニATMから返済したとします。

※ATM手数料がかかります。

借入当日は含まないので借りていた日数は30日。実質年率が18.00%だった場合

つまり

- 借りた総額:5万

- 実質年率:18%

- 借りていた日数:30日

です。

5万円(借入金)×0.18(年率)÷365(1年間)×30(借入日数)=739.726…

つまりこの場合の利息は739円になります。

1円未満は切り捨てなので関係ありません。

借りた金額が5万円なので

5万円を30日間、年率18%で借りると返済総額は5万739円となります。

5万円(借入金)×0.18(年率)÷366(1年間)×30(借入日数)=737.7049…

借入元金を定額で毎月返済

借りたお金を毎月定額で利息を上乗せして返済していく方法を元金定額リボルビング払いと言います。

この元金定額リボルビング払いには毎月、返済するお金の選択肢があります。

例えば)

- 毎月、借りたお金の元金を1万円づつ返すコース

- 毎月、借りたお金の元金を2万円づつ返すコース

- 毎月、借りたお金の元金を5万円づつ返すコース

などカード会社によってマチマチです。

もちろんお金を借りているので利息がかかります。利息の計算方法は1回払いの時と同様です。

1回払いの時の計算を毎月借りたお金の元金に対して利息を計算します。

毎月元金を1万円返すコースならば1万円+利息を返済します。

元金定額リボルビング払いの例

先程同様、

2020年4月1日にクレジットカードを使ってコンビニATMから6万円を借りたとしましょう。借りたお金は毎月定額で2万に設定したので5月1日に指定の銀行口座から引き落としで返済したとします。

※ATM手数料がかかります。

借入当日は含まないので借りていた日数は30日。実質年率が18.00%だった場合

つまり

- 借りた総額:6万

- 実質年率:18%

- 借りていた日数:30日

- 毎月固定金額返済:返済する借入元金2万円

です。

1ヶ月目の返済利息と返済総額は

6万円(残りの借入金)×0.18(年率)÷365(1年間)×30(借入日数)=887.6712…

つまりこの場合の利息は887円になります。

1円未満は切り捨てなので関係ありません。

借りた金額6万円で返済する金額が2万円。

1ヶ月目

6万円を30日間、年率18%で借りて2万円+利息になり返済総額は2万887円となります。

2ヶ月目の前提条件

- 残りの返済金額:4万

- 実質年率:18%

- 借りていた日数:30日

- 毎月固定金額返済:返済する借入元金2万円

5月2日から6月1日までの利息が付きます。2ヶ月目以降からは返済日は含まずに日数を数えます。

5月1日に返済したので、5月2日から借りていた日数を数えます。

4万円(残りの借入金)×0.18(年率)÷365(1年間)×30(借入日数)=591.7808…

つまりこの場合の利息は591円になります。

2ヶ月目の返済総額は2万591円となります。

3ヶ月目の前提条件

- 残りの返済金額:2万

- 実質年率:18%

- 借りていた日数:30日

- 毎月固定金額返済:返済する借入元金2万円

6月2日から7月1日までの利息が付きます。2ヶ月目以降からは返済日は含まずに日数を数えます。

6月1日に返済したので、6月2日から借りていた日数を数えます。

2万円(残りの借入金)×0.18(年率)÷365(1年間)×30(借入日数)=295.8904…

つまりこの場合の利息は295円になります。

3ヶ月目の返済総額は2万295円となります。

これで全額、返済完了です。

全月の返済総額は6万1773円となります。

ちなみに条件は同じにして1回払いにすると

返済総額は6万887円です。

リボルビング払い:初月の返済する利息の計算は

- 月始めから計算キャッシング

- 締め日の翌日から計算キャッシング

などがあるのでクレジットカード会社のホームページなどを確認しましょう。

元金定額リボルビング払いの仕組み

- 月の利息:(借入元金-累計返済元金)×実質年率÷1年間の日数×借入日数

- 月のお支払い:月の固定返済額+利息

利息を含めた固定金額で毎月返済

こちらの利息を含めて定額で毎月返済していくことを元利定額リボルビング払いと言います。

こちらも毎月返済する金額の選択肢が用意されています。

毎月1万円定額コースの場合の例

先ほどの元金定額リボルビング払いの返済額は1万円+利息でしたが、

こちらの元利定額リボルビング払いの返済額は返済額+利息で1万円です。

定額に利息を含めるかどうかの違いです。

元利定額リボルビング払いの例

こちらも先程同様

2020年4月1日にクレジットカードを使ってコンビニATMから6万円を借りたとしましょう。借りたお金は毎月利息を含め定額で2万に設定したので5月1日に指定の銀行口座から引き落としで返済したとします。

※ATM手数料がかかります。

返済1ヶ月目

借入当日は含まないので借りていた日数は30日。実質年率が18.00%だった場合

前提条件

- 借りた総額:6万

- 実質年率:18%

- 借りていた日数:30日

- 毎月固定金額返済:利息+返済する借入元金=2万円

1ヶ月目の返済利息と返済総額は

6万円(残りの借入金)×0.18(年率)÷365(1年間)×30(借入日数)=887.6712…

利息は887円※1円未満は切り捨てです。

利息+返済する借入元金=2万円なので

2万円ー887円なので返済する借入元金は19113円です。

毎月、利息を含めて定額なので1ヶ月目の返済総額は2万となります。

返済2ヶ月目

前提条件

- 残りの借入総額:6万ー19113=40887円

- 実質年率:18%

- 借りていた日数:30日

- 毎月固定金額返済:利息+返済する借入元金=2万円

2ヶ月目の返済利息と返済総額は

4万円887円(残りの借入金)×0.18(年率)÷365(1年間)×30(借入日数)=604.9035…

利息は604円※1円未満は切り捨てです。

2万円ー604円なので返済する借入元金は19396円です。

2ヶ月目の返済総額も2万となります。

返済3ヶ月目

前提条件

- 残りの借入総額:6万ー19113ー19396=21491円

- 実質年率:18%

- 借りていた日数:30日

- 毎月固定金額返済:利息+返済する借入元金=2万円

3ヶ月目の返済利息と返済総額は

2万円1491円(残りの借入金)×0.18(年率)÷365(1年間)×30(借入日数)=317.9490…

利息は317円※1円未満は切り捨てです。

2万円ー317円なので返済する借入元金は19683円です。

3ヶ月目の返済総額も2万となります。

返済4ヶ月目

前提条件

- 残りの借入総額:6万ー19113ー19396ー19683=1808円

- 実質年率:18%

- 借りていた日数:30日

- 毎月固定金額返済:利息+返済する借入元金=2万円

4ヶ月目の返済利息と返済総額は

1808円(残りの借入金)×0.18(年率)÷365(1年間)×30(借入日数)=26.7484…

利息は26円※1円未満は切り捨てです。

返済総額が2万円を切ったので全額返済となります。

返済元金は1808円です。

4ヶ月目の返済総額は1808+26=1834円となります。

元利定額リボルビング払いの仕組み

- 月の利息:(借入元金-累計返済元金)×実質年率÷1年間の日数×借入日数

- 月の返済する借入元金:月の固定返済額-利息

- 月のお支払い:月の固定返済額

定率リボルビング払い

こちらは下記のページをご覧ください。↓↓↓

まとめ

キャッシングの返済方法

- 1回払い

- 元金定額リボルビング払いは返済コース額+利息

- 元利定額リボルビング払いは利息も含めた返済コース額

6万円をキャッシングで借りた場合の返済総額

- 1回払いで6万円を30日間、借りた場合の総返済額は6万887円

- 元金定額リボルビング払いで2万円返済コースを選択し、6万円を借りた場合の総返済額は6万1773円(30日間隔で返済)

- 元利定額リボルビング払いで2万円返済コースを選択し、6万円を借りた場合の総返済額は6万1834円(30日間隔で返済)

※実質年率18%で算出

このように返済する借入元金を多くするほど利息は少なくなります。

利息は借りた残りのお金にかかるので返済する借入残高が多いほど利息が多くなることを覚えておきましょう。

【合わせて読みたい↓↓↓利息軽減!繰上返済と遅延損害金】

・・・

以上、お読み頂きありがとうございました。

コメント