クレジットカードを使ってお買い物をするとどうしても気になるのが利息。あとリボルビング払いの仕組みがよくわからない。なんてことありますよね!?

この記事で分かること

- どの支払い方法が利息がかからないか?

- リボルビング払いにも種類があること。

この記事ではクレジットカードを使用する上で理解しておきたい支払い方法を紹介します。

もくじ【implicites.com】

利息がかからない1回払い

1回払い

1回払いは文字の通り、カード会社の締め日までにクレジットカードでお買い物をした合計金額を1回でお支払い(返済)する方法です。

キャッシングとは違い、ショッピング枠での1回払いは利息がかかりません。

例)

- 光熱費

- NHK受信料

- 保険料

ボーナス1回払い

こちらのボーナス1回払い(ボーナス一括払い)はボーナスが出たときにまとめて返済する方法です。

利用上限金額内であれば複数回の購入で使用できます。

まぁつまりボーナスが出たらまとめて払うからツケておいてねってことです。(笑)

ボーナス1回払いが使える期間内であればいつでも使えます。※期間は会社によって異なる。

割賦販売法というものがあり、ショッピング枠1ヶ月分の上限額より少なくなる可能性があります。

詳しくは各社ホームページをご確認ください。

回数を選択して分割で支払う

クレジットカードで買い物をして何回かに分けて支払うことを分割払いと言います。

例えば、クレジットカードで3万円の買い物をしたとします。支払い方法は3回の分割払い。

- 3万円の買い物

- 3回の分割で支払い

つまり月々の返済元金は1万円です。

しかし分割払手数料がかかるため1万だけではありません。

返済の総支払い額は3万円+分割払手数料となります。

※分割2回払いは利息がかかりません。

この分割払手数料はクレジットカード会社によって違うので一概には言えません。

総返済額を求める

今回は

MUFG CARDの例を使って説明したいと思います。

- 分割払い回数:3回払い

- 実質年率:12.25%

- 100円あたりの手数料:2.04円

100円あたり2.04円の手数料なので3万円÷100×2.04=612円

つまり総分割払手数料は612円となります。

これを月々の返済に分割すると1ヶ月あたりの分割払手数料は204円です。

612÷3回=204円

1万円の返済元金と204円の手数料が月々の返済額になります。毎月の返済額は1万204円

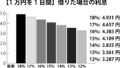

分割払いの実質年率ってなんだ!?

実際に月々に返済する金額は同じ先ほどの例の場合は1万204円です。

しかしこの1万204円の中には利息(手数料)も含まれています。

3万円の貸付け、分割3回払いで612円の利息は年率に換算したら12.25%ですよってことですね。

では実際に元金と利息を計算してみます。

前提条件

- 借入元金:3万

- 分割払い手数料:612円

- 分割回数:3回

- 返済間隔:30日計算

- 計算式:残りの返済金額(手数料含む)×12.25%÷365(1年)×30日

※利息:緑

1ヶ月目

- 利息:30612円×12.25%÷365(1年)×30日=308円

- 残りの返済金:30612ー10308(利息+月々の返済元金)=20304円

2ヶ月目

- 利息:20304円×12.25%÷365(1年)×30日=204円

- 残りの返済金:20304ー10204(利息+月々の返済元金)=10100円

3ヶ月目

- 利息:10100×12.25%÷365(1年)×30日=101円

- 残りの返済金:10100ー10101(利息+月々の返済元金)=-1円

※借入金は絶対にマイナスになりません。-1は利息からとります。

利息の合計は308+204+101ー1なので合計612円となり実質年率の証明が出来ました。

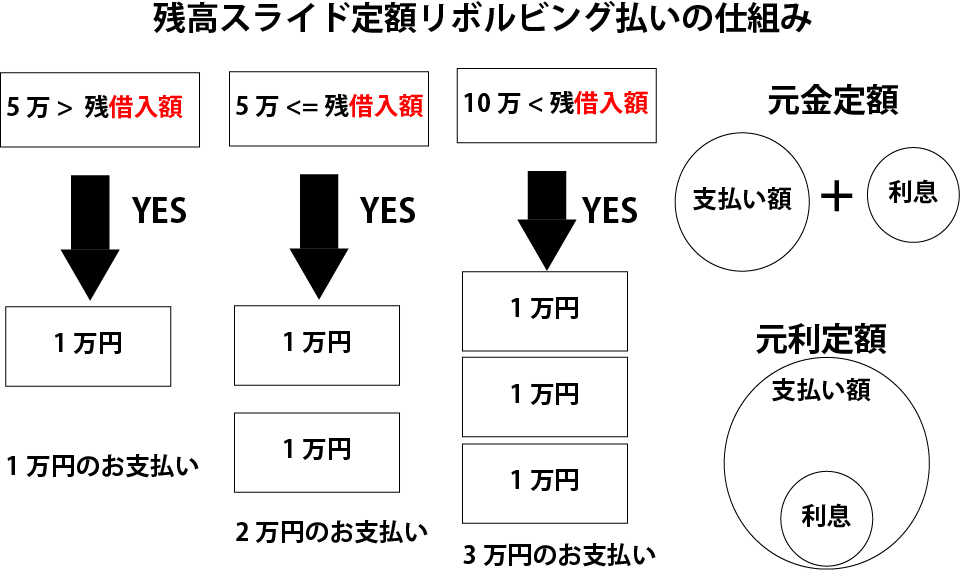

累計借入元金によって返済額が決まる

お買い物によって積もった借入金の合計によって返済額が一定で変わる返済方法を残高スライドリボルビング方式と言います。

まぁ借入金が増えれば増えるほど返済額は上がっていく仕組みです。

例えば)

- クレジットカードでお買い物した金額が5万円未満の場合:1万円のお支払い

- クレジットカードでお買い物した金額が5万円以上の場合:2万円のお支払い

- クレジットカードでお買い物した金額が10万円以上の場合:3万円のお支払い

の場合で考えてみましょう。

※累計借入元金5万円未満:青、5万円以上:緑、10万円以上:オレンジ

※定額リボルビング方式を解説

- 今月:あなたはクレジットカードで5万5千円の買い物をしたとしましょう。

- 請求日の返済額は2万円です。残りの借入元金は3万5千円です。

- 翌月:クレジットカードを使用していませんでした。

- 請求日の返済額は1万円です。残りの借入元金は2万5千円です。

- 翌々月:クレジットカードで8万円の買い物をしました。

- 請求日の返済額は3万円です。残りの借入元金は7万5千です。

これ以降の月はお買い物をしていません。

※累計借入元金5万円未満:青、5万円以上:緑、10万円以上:オレンジ

- 4ヶ月目:返済額2万円、残りの借入元金は5万5千です。

- 5ヶ月目:返済額2万円、残りの借入元金は3万5千です。

- 6ヶ月目:返済額1万円、残りの借入元金は2万5千です。

- 7ヶ月目:返済額1万円、残りの借入元金は1万5千です。

- 8ヶ月目:返済額1万円、残りの借入元金は5千です。

- 9ヶ月目:返済額5千円、全額完済です。

この例でのお買い物の合計金額は13万5千円です。この13万5千円を返済するのに9ヶ月かかりました。

返済の途中でお買い物をして借入元金を上乗せすると月の返済額が増える可能性があることを覚えておきましょう。

上記の例は利息が含まれていません。

- 返済額に利息を上乗せする方式⇒元金定額リボルビング方式

- 返済額に利息を含める方式⇒元利定額リボルビング方式

詳しくはキャッシングの返済方法を間違って理解していませんか?をご覧ください。利息の計算方法は一緒です。

定額リボルビング払い

- 返済額に利息を上乗せする方式⇒元金定額リボルビング方式

- 返済額に利息を含める方式⇒元利定額リボルビング方式

があります。詳しくは下記の記事をご覧ください。

まとめ

リボルビング払いは返済期間が長引く傾向にあります。返済期間が長引くほど手数料(利息)を多く支払わなければなりません。

【合わせて読みたい↓↓↓】

ショッピング枠のお支払い方法

- 1回払い

- ボーナス払い

- 分割払い

- 残高スライドリボルビング払い

- 元金定額、元利定額のリボルビング払い

・・・

以上、お読みいただきありがとうございました。

コメント