アコムを利用したいんだけど定率リボルビング払いがよくわからない。。リボルビング払いの計算方式なんてどれも同じだろって思っているそこのあなた!!甘い甘すぎる!!

定率リボルビング方式を謹んでご紹介いたしますので。あなたに幸運があることを願うばかり、、、

もくじ【implicites.com】

定率リボルビング方式って何?

毎月の、最低返済額(最低のお支払い額)が一定の割合によって決まる方式。

つまり、最低額を支払続けることも出来るし、最低支払額以上の金額を返済しても良いということになります。

アコムが採用しているのは元利定率リボルビング方式

元利定率リボルビング方式の頭についている元利とは毎月の返済額の中に利息も含まれていますよってことです。

この記事の元利定率は借入元金に一定の割合をかけて最低支払金額を算出後、利息を引いた額を返済する借入元金としています。

- 最低支払金額=(借入元金×割合)

- 返済する借入元金=最低支払金額-利息

注意:下記のリンク記事の元利定率は借入元金に利息を足したものに対して一定の割合をかけて毎月の最低支払額を算出しています。

- 最低支払金額=(借入元金+利息)×割合

- 返済する借入元金=最低支払金額-利息

【定率リボルビング方式の計算方法について書いています。↓↓↓】

アコムの実際の数値を使って利息を計算してみた

アコムは契約した際に決まる借り入れが出来る上限で実質年率と定率支払額が決まります。

<アコムの実質年率>

| ご契約極度額 | 501万円~ 800万円 |

301万円~ 500万円 |

100万円~ 300万円 |

1万円~ 99万円 |

|---|---|---|---|---|

| 適用金利 | 3.0%~4.7% | 4.7%~7.7% | 7.7%~15.0% | 7.7%~18.0% |

<利息の計算方法>

借入残高×実質年率÷365日×ご利用日数=利息

<例>

ご利用限度額が800万円の場合は適用金利の上限は4.7%です。

この状態で100万円を35日間借りた場合の利息は

100万×0.047÷365×35=4506.8493

しかし

ご利用限度額が300万円の場合

適用金利の上限は15%です。

この状態で100万円を35日間借りた場合の利息は

100万×0.15÷365×35=14383.5616

ご利用限度額の違いで利息が全然違うことを頭にいれておきましょう。

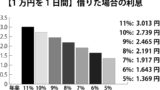

アコムの実際の数値を使って最低支払額を計算したよ

<最低支払額算出の割合>

| ご契約極度額 | 一定の割合 |

|---|---|

| 30万円以下の場合 | 借入残高の4.2%以上 |

| 30万円超、100万円以下の場合 | 借入残高の3.0%以上 |

| 100万円超の場合 | 借入金額の3.0%以上 借入金額の2.5%以上 借入金額の2.0%以上 借入金額の1.5%以上 |

<最低支払額の計算方法>

借入元金×一定の割合=毎月の最低支払額

※月の最低支払額が1000円未満の場合は切り上げになります。

例)

- 最低支払額⇒5500円の場合

- 最低支払額の切り上げ⇒6000円

となります。

<<例>>

さきほどの300万円の例を使います。

ご利用限度額が300万円なので2%とします。

<前提条件>

- ご利用限度額:300万円

- 適用金利(上限):15%(実質年率)

- 借入元金:100万円

- 借入期間:35日

- 一定の割合:2%

100万円×0.02=2万円

これで毎月の最低お支払い額は2万円と分かりましたよね!?

この2万円の中に利息も含まれています。

- 利息:100万×0.15(15%)÷365×35=14383.5616

- 毎月の最低支払額:2万円

- 月の支払い借入元金:5717円(=2万-14283)

ご利用上限300万円の適用金利の下限の7.7%を使って計算してみます。

<前提条件>

- ご利用限度額:300万円

- 適用金利(下限):7.7%(実質年率)

- 借入元金:100万円

- 借入期間:35日

- 一定の割合:2%

<計算結果>

- 利息:100万×0.077(7.7%)÷365×35=7383.5616

- 毎月の最低支払額:2万円

- 月の支払い借入元金:12617円(=2万-7383)

では仮に借入元金を50万返済したとしましょう。

- 借入残高:100万円⇒50万円

<前提条件>

- ご利用限度額:300万円

- 適用金利(下限):7.7%(実質年率)

- 借入元金:50万(=100万円-50万)

- 借入期間:35日

- 一定の割合:2%

<計算結果>

<月の支払いを1万円に下げた場合>

- 利息:50万×0.077(7.7%)÷365×35=3691.7808

- 毎月の最低支払額:50万円×0.02=1万円

- 月の支払い借入元金:6309円(=1万-3691)

<月の支払いが2万円のまま場合>

- 利息:50万×0.077(7.7%)÷365×35=3691.7808

- 毎月の支払額:2万円

- 月の支払い借入元金:16309円(=2万-3691)

50万円返したところで月の最低支払額は1万円となっていますが、アコムでは月の最低支払額は2万円のままです。

最低支払額まで下げてほしいと連絡をしない限りはずっと最低支払額は初期のままです。

- 借入残高⇒100万円、月の最低支払額⇒2万円

- 借入残高⇒50万円、月の最低支払額⇒2万円

- アコムに現在の借入残高に対しての最低支払額まで月の支払いを下げて欲しいと連絡を入れる

- 借入残高⇒50万円、月の最低支払額⇒1万円

となります。

つまり、月の支払が苦しいなってなったら、月の支払い額を下げてもらえる可能性があると言うことです。

商品詳細

| 商品名 | カードローン |

|---|---|

| 契約極度額 | 1万円~800万円 |

| 貸付利率 | 実質年率3.00%~18.00% ※契約極度額100万円以上の場合、3.00%~15.00% |

| 賠償額の元本に対する割合(遅延損害金) | 年率20.00% |

| 返済方式 | 定率リボルビング方式 |

| 各回の返済期日 | 1回の支払につき35日以内または毎月払い |

| 各回の返済金額※千円単位 |

|

| 返済期間と返済回数※約定返済金額を約定返済期日に返済した場合の目安 |

|

| 貸付対象者 | 20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方 |

| 担保・連帯保証人 | 担保・・・不要 連帯保証人・・・不要 |

・・・

以上、お読みいただきありがとうございました。

コメント