やはりクレジットカードで気になるのは利息がどのくらいなのか?そして利息を多く払わなくてはいけない支払いは何なのか?ですよね!?

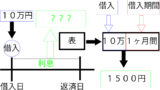

クレジットカードを使いお買い物、又はキャッシングをしたお金を返済する方法にリボルビング払いというものがあります。←コ・イ・ツが犯人だぁ(笑)

このリボルビング払いは毎月、借入金を少額(無理のない範囲)で返済していく方法です。

リボルビング払いにも種類があります。

・・・

借りたお金に対して一定の金額で借入金の返済をしていくことを定額リボルビング払いと言います。

この定額リボルビング払いにも2種類あります。

- 元金定額リボルビング払い

- 元利定額リボルビング払い

詳しくはキャッシングの返済方法を間違って理解していませんか?をご覧ください。

借りたお金に対して一定の割合で借入金の返済をしていくことを定率リボルビング払いと言います。

この定率リボルビング払いにも2種類あります。

- 元金定率リボルビング払い

- 元利定率リボルビング払い

定率リボルビング方式とは、借入残高に対する割合を固定して支払いをする方法です。借入残高の10%を支払うなどの約束のもと、金融機関と契約します。

定率リボルビング方式にも「元利定率リボルビング方式」と「元金定率リボルビング方式」があり、元金と利息を含めて計算するか元金のみを計算対象とするかで返済額が異なります。

定率リボルビング方式では、借入残高の変動にともなって毎月の支払額が大きく変動する可能性があり、一般的なリボ払いのイメージとは異なるため注意が必要です。

引用元:https://www.directone.co.jp/directone/10_column/kiso/20161028.html

どっちなんですかね!?

元利定率リボルビング払いは!?

- 月の最低返済金額(利息含む)=(借入元金+利息)×割合

- 月の最低返済金額(利息含む)=(借入元金×割合)

1番か2番どちらが正しいのか正確にわかる人いらっしゃいましたら、僕に教えて下さい。

ちなみに僕は1番だと確信しています、(この記事は1番の説明)

僕が購入した本には

”定率リボルビング

毎月の最低支払額が一定率により決まるクレジットカードの決済方法。

元利定率リボルビング方式(毎月の締め日に借入残高を確定し、その残高に利息を加えた額に対し指定した割合で返済する方式)”

引用元の本:クレジットカード用語辞典

しかし、アコムが2番を使っているので、少々自信がありません。

このサイトのお問い合わせ、又はこの記事のコメントでご教授よろしくお願い致します。

この記事では利息が1番多くかかる定率リボルビング払いの仕組みを紹介をします。

もくじ【implicites.com】

毎月、定率で利息を乗せて支払う

借入元金に対して一定の割合を算出した後、利息を上乗せしてお支払い(返済)する方法を元金定率リボルビング払いと言います。

例えば、

借入元金に対する割合が20%の元金定率リボルビングサービスを利用したとしましょう。

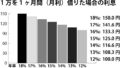

前提条件

- 借りたお金:6万円

- 実質年率:18%

- 返済間隔:30日

- 月の返済額:(借入元金-累計返済元金)×20%+利息

※月のお支払い額:オレンジ

返済1ヶ月目

- 返済元金:6万円×0.2(返済割合)=1万2千円

- 利息:6万×0.18(年率)÷365(1年)×30(借入日数)=887.6712…

- 返済額:12000+887=12887円

返済2ヶ月目

- 返済元金:(6万-1.2万)×0.2(返済割合)=9600円

- 利息:4.8万×0.18(年率)÷365(1年)×30(借入日数)=710.1369…

- 返済額:9600+710=10310円

返済3ヶ月目

- 返済元金:(6万-1.2万-9600)×0.2(返済割合)=7680円

- 利息:38400円×0.18(年率)÷365(1年)×30(借入日数)=568.1095

- 返済額:7680+568=8248円

月を追うごとに返済する借入元金が減少していくのでとんでもない返済回数になってしまうため、これ以降の計算は省略します。。。

元金定率リボルビング方式の仕組み

- 月の返済元金:(借入元金-累計返済元金)×返済する割合=A

- 月の利息:(借入元金-累計返済元金)×実質年率÷365(1年)×借入日数=B

- 月の返済額:A+B

※月の返済額(A+B)は最低支払額です。

毎月、利息を含めて定率で支払う

借入元金に利息を足して一定の割合を算出した金額をお支払い(返済)する方法を元利定率リボルビング払いと言います。

例えば、

借入元金+利息に対する割合が20%の元利定率リボルビングサービスを利用したとしましょう。

前提条件

- 借りたお金:6万円

- 実質年率:18%

- 返済間隔:30日

- 月の返済額:(借入元金-累計返済元金+利息)×20%

※月のお支払い額:オレンジ

1ヶ月目

- 利息:6万×0.18(年率)÷365(1年)×30(借入日数)=887.6712…

- 返済額:(6万+887円)×0.2(返済割合)=12177円

- 返済元金(利息を除いた返済額):12177-887=11290円

2ヶ月目

- 利息:(6万-11290)×0.18(年率)÷365(1年)×30(借入日数)=720.6410…

- 返済額:(48710+720)×0.2(返済割合)=9886円

- 返済元金(利息を除いた返済額):9886-720=9166円

3ヶ月目

- 利息:(6万-11290-9166)×0.18(年率)÷365(1年)×30(借入日数)=585.0345…

- 返済額:(39544+585)×0.2(返済割合)=8025円

- 返済元金(利息を除いた返済額):8025-585=7440円

こちらも

月を追うごとに返済する借入元金が減少していくのでとんでもない返済回数になってしまうため、これ以降の計算は省略します。。。

元利定率リボルビング方式の仕組み

- 月の利息:(借入元金-累計返済元金)×実質年率÷365(1年)×借入日数=B

- 月の返済額:(借入元金-累計返済元金+利息(B))×返済する割合=A

- 月の返済元金(利息を除いた返済額):A-B

※月の返済額(A)は最低支払額です。

まとめ

この定率リボルビング方式は月を追うごとに借入金の返済金額が減少していくため、

借りたお金を返すのにとんでもない年月がかかります。リボルビング払いは支払い回数が多いほど利息が多くなります。

定額リボルビング方式の残高スライドリボルビング方式は下記の記事に載っています↓↓↓

さきほど仕組みを紹介した際に元利定率&元金定率の利息3ヶ月分しか求めていませんが

両方とも3ヶ月の利息で累計約2000円になっています。

まだ返し終えていないのに約2000円の利息。しかもまだ返済が残っているのでまだ利息は発生します。

では定額リボルビング方式ではどうでしょう。こちらの定率リボルビング方式よりは利息が少ないことをご自身の目でお確かめください。↓↓↓

リボルビング払いを選んだ場合は繰り上げ返済を使ってなるべく早く返済元金を返すようにしましょう。

【繰上返済&遅延損害金に関する記事↓↓↓】

【合わせて読みたい↓↓↓】

・・・

以上、お読みいただきありがとうございました。

コメント